平成27年 相続税及び贈与税の税制改正について

本文中では平易に書くことを目的としておりますので、各種特例等を考慮に入れていない場合がございます。

また、法律条文を出来るだけ分かりやすくご説明するため、簡易な用語の使い方・表現の仕方をしております。

個別の事案については税理士にご相談ください。

相続税増税!? ~平成27年 相続税及び贈与税の税制改正について~

相続税及び贈与税の税制改正が行われ、平成27年から実施されました。当事務所のFACEBOOKに投稿された記事の内容から関連事項をいくつか、ポイントを絞ってご紹介します。

今回の改正による大きな変更点

- 1.基礎控除を40%減額 (増税方向)

- 2.最高税率が50%⇒55%に増加 (増税方向)

- 3.小規模宅地等の特例の適用拡大 (減税方向)

- 4.贈与に関する制度の見直し (減税方向)

相続税の申告が必要な人の増加

H26年以前の制度下で相続税の申告が必要な人は25人に1人(約4%)と言われていましたが、改正に伴い、6%まで増加する見通しです。

東京近郊では特に地価が高いため10人に1人(約10%)になると予想されます。

相続税=裕福な家庭のイメージがある方はご注意を!

それは過去のイメージ、一般家庭でも相続税の申告が必要な可能性があります。

ここからは、各大きな変更点についてそれぞれご説明します。

基礎控除の40%減額

基礎控除とは?

基礎控除とは?

相続税を計算する際に、相続する財産から差し引くことができる額で、相続税は、基礎控除で引ききれなかった部分に対して課税されます。

例えば、1億円の財産を相続しても、基礎控除が8000万円あれば、相続税がかかるのは2000万円に対してのみです。これは「せっかく故人が残してくれた財産なのに、丸々全額に税金かけるのは可哀想でしょ」という意味合いがあります。

「基礎控除が40%減額」されるとは?

平成26年12月31日までの基礎控除

「5000万円+法定相続人の人数×1000万円」

平成27年1月1日からの基礎控除

「3000万円+法定相続人の人数×600万円」

上記のように改正されたことで、ちょうど40%減っています。

<< 具体的な例で基礎控除の変化を考えてみます >>

親1人と子3人の4人家族で考えてみましょう。

親が亡くなり、相続人が子3人の場合の基礎控除は、

改正前の基礎控除で計算すると、5000万円+1000万円×3人=8000万円

改正後の基礎控除で計算すると、3000万円+ 600万円×3人=4800万円

仮に、相続財産が7000万円あったとすると、改正前は申告も納税も不要ですが、改正後は申告義務が生じ、7000万円-4800万円=2200万円に対して税金がかかることになります。

まとめ

このように、基礎控除が40%減額されたことで、納税義務が発生するケースが増えます。

この改正で相続税の申告をする人は従来の1.5倍になる見通しです。

そんなに財産あるわけないし、私には関係ないはず!と思っていても、財産は現金や預金だけではありませんので注意が必要です。自社株式や土地建物の評価が想像以上に高かったり、多額の生命保険を掛けていたりした場合、相続税が課税される場合もあります。

相続税の申告が必要かどうか、あるいは相続対策は何をしたらいいのか、気になった方はお気軽にお尋ねください。

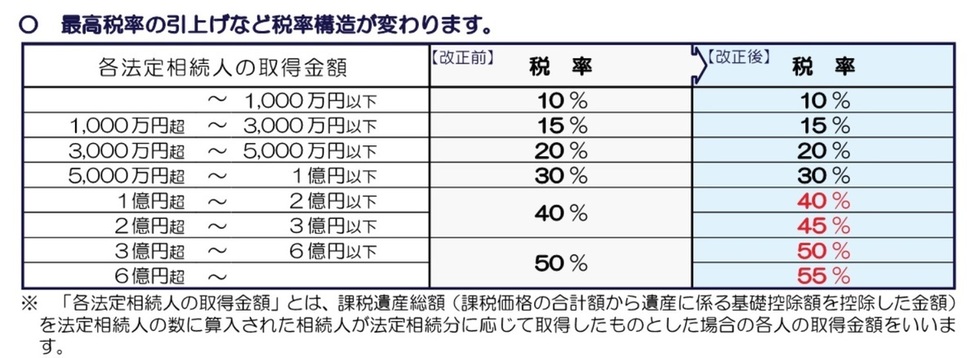

最高税率の増加

最高税率の増加

改正前:相続した財産の額に応じて10%~50%の税率が課せられていました。

改正後:最高税率が55%に増加する等、税率構造が変わりました。

相続した財産の額に応じた税率については、国税庁のリーフレットを抜粋した表を下記に掲載しますのでご覧ください。

最高税率の増加による影響

変更があるのは、相続する額が一億円を超える部分であるため、影響を受けるのは、一般的に「富裕層」と呼ばれる方になりますが、改正前後で納税額が1000万円以上変わる方もいらっしゃいます。

今までも節税策を講じる必要があった「富裕層」の方にとって、より節税策を講じる必要性が増したことでしょう。

増税に対応して、節税策を講じるには早めの対策が必要となります。この増税の機会に次の世代への財産承継をお考えになってはいかがでしょうか。

小規模宅地等の特例の適用拡大

小規模宅地等の特例

まず、「小規模宅地等の特例」とはどんな制度なのか?

大雑把に言ってしまえば、

『故人が所有していた土地に一家が住んでいたり、そこで家業を営んでいたりした場合に、その土地に対して多額の相続税を掛けてしまったら相続税が払えず、転居・廃業を余儀なくされる』

という事態が発生しないよう、土地の評価額を80%減額した金額で相続税を計算していいですよ、という制度です。

小規模宅地等の特例の適用拡大

改正により、自宅や家業の土地(小規模宅地等)のうち、自宅の土地(特定居住用宅地等)について、特例が適用される面積の限度が従来の240㎡から330㎡まで拡大されました。ちなみに、家業の土地(特定事業用宅地等)は400㎡まで適用されます。

さらに、自宅の土地と家業の土地を合わせて400㎡までしか適用できませんでしたが、改正により、合わせて最大730㎡まで適用が可能となったほか、二世帯住宅や介護施設で生活していた場合などの要件も緩和され、使いやすい特例となりました。

小規模宅地等の特例と土地の面積

この特例は面積に応じて減額されます。

つまり、同じ「3億円の土地」を所有していても、

地価の高い都心に200㎡の自宅を構えている方は 3億円×80%=2億4千万円 減額され、相続税額は6000万円まで大幅に下げることができます。

郊外に1000㎡の自宅を構えている方は330㎡分しか減額されないため、 3億円×330㎡÷1000㎡×80%=7920万円 減額になります。

その結果、相続税額は2億2080万円までしか下げられません。その差は1億6080万円にもなりますので、もし税率が50%であれば8000万円以上も納税額に差が出てきます。

自宅の場所はライフスタイルによるところが大きいため、どちらがいいとは言えませんが、相続対策だけを考えるならば、自宅は都心に買った方がいい!ということを頭の片隅に置いておくと役に立つかもしれません。

贈与に関する制度の見直し

最後にご紹介するのは、「贈与に関する制度の見直し」です。贈与税の課税制度には、

「暦年課税」(通常はこちら)

「暦年課税」(通常はこちら)

「相続時精算課税」(特例で届出によって選択可)

の2つがあり、贈与に関する改正はいくつかあるのですが、今回はその中でも相続時精算課税制度に焦点を当てることにします。

相続時精算課税制度

まず、相続時精算課税制度とはどんな制度なのでしょう?

大雑把に言ってしまえば、

『生前贈与をした場合にかかる贈与税を減らす代わりに、相続の時には贈与された財産も含めて相続税をかける(相続税を増やす)よ』

という制度です。

この特例を適用した場合、2500万円までなら生前贈与しても贈与税がかかりません。

※通常の贈与では年間110万円を超える財産を贈与した場合、贈与税がかかります。

これによって、相続を待たずに次の世代へ財産を移転させ、消費を拡大させることがこの制度の目的です。

相続時精算課税制度の変更点

この特例を適用する要件が改正され、

改正までの条件

「贈与者(あげる人)が65歳以上で、受贈者(もらう人)が20歳以上の推定相続人(現状で相続が発生したら相続人になる人)」となっていましたが

改正後の条件

「贈与者の年齢が“60歳”以上、受贈者の年齢が20歳以上の推定相続人“及び孫”」

に条件が緩和されました。

相続時精算課税制度の利用方法と注意

冒頭でも書いた通り、贈与税は減りますが、相続の時には相続税が増えます。

よって、この制度を利用するとしたら、

そもそも相続税がかかるほど多くの財産は持ってないけど、子供や孫がお金を必要としているので工面してあげたい、という状況で使うと、贈与税も相続税も納めずに済みます。

しかし、相続時精算課税制度を選択すると、以後、暦年課税制度には戻れないという点に注意が必要です。

また、暦年課税制度では年間110万円までの贈与は贈与税がかかりません。また、贈与を行うことで相続時に課税対象となる財産が減りますので、相続税も減ることになります。

相続時精算課税の適用はこのメリットを捨てることになります。

慎重に選択しましょう。

相続時精算課税制度と暦年課税

最後に、「相続時精算課税」と「暦年課税」のメリット・デメリットをおさらい。

相続時精算課税

・一度に多額の贈与をしても贈与税が少額で済むが、相続税を減らせない。

・暦年課税制度には戻れない。

暦年課税

・相続税を減らす対策が取れるが、一度に多額の贈与をすると贈与税も多額になる。