個人住民税の概要

本文中では平易に書くことを目的としておりますので、各種特例等を考慮に入れていない場合がございます。

また、分かりやすくご説明するため、簡易な用語の使い方・表現の仕方をしております。

個別の事案については税理士にご相談ください。

個人住民税の概要 H28.11月FACEBOOK投稿分より

お給料明細をよく見ると、2種類の税金が引かれていることが判ります。

(金額によっては引かれないこともあります。)

源泉所得税と住民税です。

記載のされ方はいろいろあると思いますが、

この二つの違い説明できますか?そもそも住民税ってなんでしょう?

住民税について、所得税との違いや計算の仕方、控除等ご紹介致します。

源泉所得税と住民税

まず、源泉所得税と住民税、この二つを比較しながら、簡単にご紹介します。

源泉所得税

源泉所得税

源泉所得税は、国に納める税金の一つ、所得税です。

お給料等の年間の所得によって、その年にいくら払うか決定します。

毎月のお給料から少しずつ源泉所得税として引いて、最後に年末調整や確定申告によって、年間の所得税の税額が決まり、調整します。

所得が多いほど税率が高くなり、5%~45%まで税率に幅があります。

住民税

住民税は、地方自治体に納める税金です。

やはり、年間の所得によって金額は変わりますが、年間の所得によって、翌年いくら払うか決定するところが、国に治める所得税と違います。

すでに決まった税額を毎月少しずつ引いているため、最後に調整等は必要ありません。

所得に関係なく一律な均等割と、所得によって税額が変わる所得割の合計となっていて、

所得割の税率は一定で、10%です。

※一部地域にて多少税率が異なります。

住民税を計算しよう

次に、住民税の計算の仕方に焦点を絞り、少し詳しくご紹介します。

住民税は、都道府県に納める都道府県民税と、

市区町村に納める市区町村民税の合計です。

さらにそれぞれが、均等割、所得割等に区別できます。

少し複雑なので、例を出して考えてみましょう。

東京都港区在住のAさんの平成28年の状況

東京都港区在住のAさんの平成28年の状況

収入:給与収入のみで400万円

所得:266万円(400万円から給与所得控除をひいた額)

控除:社会保険料控除60万円、基礎控除33万円

(扶養控除、生命保険料控除等その他の控除なし。)

266万円 ― (60万円+33万円)= 173万円 に住民税がかかります。

※課税標準額は173万円

所得割の計算

所得割の計算

所得割は課税標準額の10%(都民税は4%、特別区民税は6%)です。

※所得割の計算には調整控除がでてきます。調整控除の計算方法に興味のある方は港区のサイト、控除の頁をご覧ください。

https://www.city.minato.tokyo.jp/kazei/kurashi/zekin/kojo/index.html

都民税の所得割(調整控除1,000円)

都民税の所得割(調整控除1,000円)

173万円×4% - 1,000円 = 68,200円

特別区民税の所得割(調整控除1,500円)

173万円×6% - 1,500円 = 102,300円

均等割の計算

均等割の計算

均等割は課税標準額に関係なく、

一律、都民税 1,500円、特別区民税 3,500円 です。

所得割と均等割の合計

所得割と均等割の合計

68,200+102,300+1,500+3,500=175,500円

住民税は課税標準額により、翌年の税額が決まります。

よって、28年の所得を基にした上記の計算より、

Aさんの29年の住民税額は175,500円です。

所得割の税率

所得割の税率

一般的に所得割は課税標準の約10%で、都道府県民税が4%、市区町村民税は6%ですが、

地方自治体によって均等割の額や所得割の税率は異なる場合があります。

例えば、神奈川県の県民税の所得割は税率が4.025%、

愛知県名古屋市の市民税は名古屋市市民税減税を適用すると5.7%

と多少の違いがみられます。

住民税はいつ、いくら徴収する?

次は、実際に住民税を納める時期について少し詳しくご紹介します。

住民税は、所得によって翌年の納税額が決まる、と御説明しました。

では、具体的に、いつ、いくら納めるのでしょう。

会社員等の給与所得者は、毎月の給与より引かれます。

※これを特別徴収といいます。

事業所の従業員が極端に少ない等事情が有る場合は各個人で納付します。

各個人で納付することを普通徴収といいます。

特別徴収の場合、5、6月頃、事業主宛に各従業員の住民税の額が通知されます。

そして、6月から翌年5月までの12ヶ月間の給与より分割して住民税を納めます。

港区在住Aさんはいつ、いくら支払うのでしょう?

前回例に挙げた港区在住のAさんのH29年の住民税は、

H28年の所得により、175,500円と計算できました。

12分割し、100円未満の端数については、最初の6月に納める事になっています。

(※税額が少額の場合、6月に一括して納める場合もあります。)

Aさんは、

H29年6月のお給料から14,900円

H29年7月~H30年5月のお給料から毎月14,600円が引かれ、

合計175,500円納める事になります。

注意すべきポイント

例えばH29年に収入がなくなった場合も、

H28年の所得があった場合は、H29年の住民税を納める必要がある、ということです。

H29年にお給料の天引きができない状況であれば、

自宅に納付書が届き、個人で納付します。

この反対で、

H29年に所得があっても、H28年に所得がなければH29年に納付はありません。

そのため、社会人1年目や育児休暇明けは、

引かれる住民税がなかったり少なかったりします。

翌年に手取りが減ってビックリ!なんてことも。

しっかり理解しておきたいですね。

個人住民税に壁はあるのか

※この記事はH28年11月時点のものです。配偶者控除についてはH30年の所得より改正がありますのでご注意下さい。

『103万の壁』という言葉をよく聞きます。

給与収入のみの場合、103万円以下であれば、

本人に所得税がかからず、

さらに、配偶者の所得税において、

配偶者控除が適用されることからできた言葉ですね。

では、住民税ではどうでしょうか?

例えば港区の場合、35万円以下の所得だと非課税なので、

給与収入のみなら、100万円以下であれば非課税、住民税はかかりません。

よって、給与収入103万円だと、翌年わずかに住民税がかかる事もあるのです。

(控除等によってかからない事もあります。)

住民税における配偶者控除の条件はどうでしょう?

所得税同様、給与収入のみで103万円以下であれば、

配偶者には配偶者控除が適用されます。

配偶者控除の額は原則33万円です。

(※配偶者の年齢や障害の有無によって控除額は異なります。)

また、給与収入のみで110万円未満であれば、

配偶者(所得1,000万円以下に限る)には配偶者特別控除の適用により同じく33万円が控除されます。

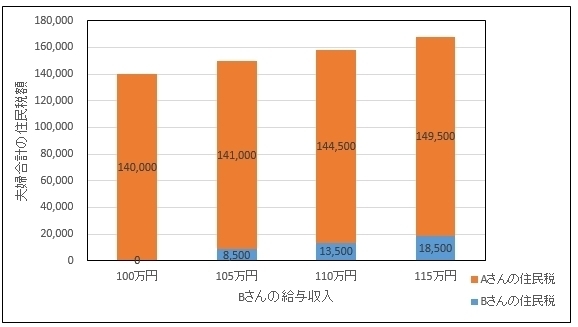

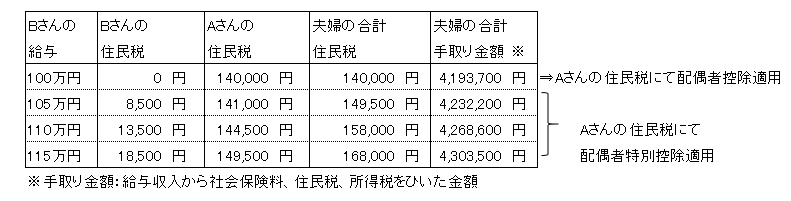

複雑なので例を出して考えます。 港区在住AさんBさん夫妻

前回も登場したAさんに、配偶者Bさんがいるとします。

Aさん 給与収入のみで400万円

所得:266万円(400万円から給与所得控除をひいた額)

控除:社会保険料控除60万円、基礎控除33万円

配偶者のBさん(給与収入のみ、基礎控除以外なし)

上記の条件の中で、Bさんの給与が増加する時、

それぞれAさん、Bさんの住民税はどう変化するか下記のグラフを見てみましょう。

Bさんの給与収入が増える事により、Bさんは当然ですが、Aさんも配偶者控除の適用等の影響で少しずつ住民税が増加しています。

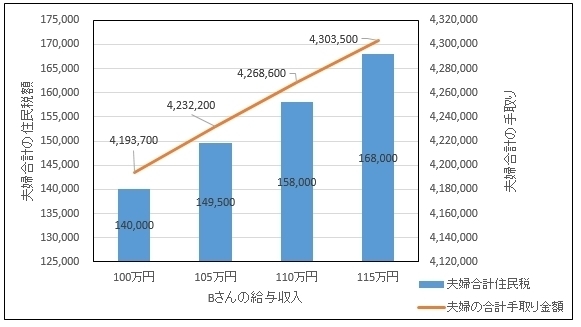

しかし、負担は段階的に大きくなっていて、壁があるようには見えませんね。では、この夫婦の住民税の合計を夫婦の手取り金額の合計と比べてみましょう。

※手取金額は、給与収入から、社会保険料、住民税、所得税(概算)を引いています。

どうでしょうか?

住民税の負担は確かに段階的に大きくなっていきますが、それ以上に手取金額も増えています。この例の場合ですが、「これ以上働くと損!」っとなることはありません。

所得税と住民税の控除の違い

最後に、主な住民税の控除について、

控除できる額の所得税との違いをご紹介します。

(住民税は港区の情報を基にしております。)

基礎控除

所得税…38万円 住民税…33万円

配偶者控除

一般 所得税…38万円 住民税…33万円

老人 所得税…48万円 住民税…38万円

障害者控除

普通障害者控除 所得税…27万円 住民税…26万円

特別障害者控除 所得税…40万円 住民税…30万円

同居特別障害者控除 所得税…75万円 住民税…53万円

生命保険料控除

所得税…最大12万円 住民税…最大7万円

地震保険料控除

所得税…最大5万円 住民税…最大2万5千円

各種扶養親族の年齢別扶養控除額

16歳未満 所得税…控除なし 住民税…控除なし

16歳以上19歳未満 所得税…38万円 住民税…33万円

19歳以上23歳未満 所得税…63万円 住民税…45万円

23歳以上70歳未満 所得税…38万円 住民税…33万円

70歳以上 所得税…48万円 住民税…38万円

70歳以上(直系の尊属・同居) 所得税…58万円 住民税…45万円

住民税にも所得税同様、様々な控除がありますが、

控除額など違いもあります。

配偶者控除や生命保険料控除等、

所得税の話として紹介されがちですが、

住民税での控除を理解することで、

より良い判断ができるのではないでしょうか?

個人住民税のポイント

- 所得税は国へ納める、住民税は地方自治体に納める。

- 所得税はその年の所得で同じ年の税額が決定するが、住民税は翌年の税額が決定。

- 住民税は都道府県民税と市区町村民税の合計。

- 都道府県民税と市区町村民税はそれぞれ所得割と均等割に分かれている。

- 所得割は課税標準の約10%(都民税は4%、特別区民税は6%)

- 住民税にも所得税同様控除がある。

所得税に比べるとちょっと目立たない!?住民税ですが、

これからは、ちょっと目を向けてみてくださいね!