配偶者控除

※配偶者控除はH29年度の税制改正によって大きく変わりました。この頁の配偶者控除は改正前のH29年までの制度についてご紹介しております。

本文中では平易に書くことを目的としておりますので、各種特例等を考慮に入れていない場合がございます。

また、法律条文を出来るだけ分かりやすくご説明するため、簡易な用語の使い方・表現の仕方をしております。また、本記事は配偶者控除の適用有無を判断するものではありません。

個別の事案については税理士にご相談ください。

配偶者控除ってなに?

配偶者控除の制度について

控除について

控除について

控除とは、「差し引く」という意味ですが、配偶者控除等の「控除」は、課税する所得から一定の金額を差し引く事を指します。

差し引いた後の所得に税率をかけ、税額が決まるので、たくさん控除されたほうが、税金は安くなります。

配偶者控除の概要

・配偶者控除は、所得税 と 住民税 の控除の制度です。

・納税者に控除対象配偶者がいる場合に一定金額を課税対象の所得から差し引きます。

・年間の合計所得が38万円以下の配偶者を控除対象配偶者とします。

(住民税は35万円以下 ※地方自治体によって違う場合有り)

合計所得

よく、「103万円の壁」という言葉を耳にしますが、これは、「年間の合計所得38万円以下」に通じる数字です。

収入が給与収入だけの場合は 給与所得がそのまま合計所得になります。

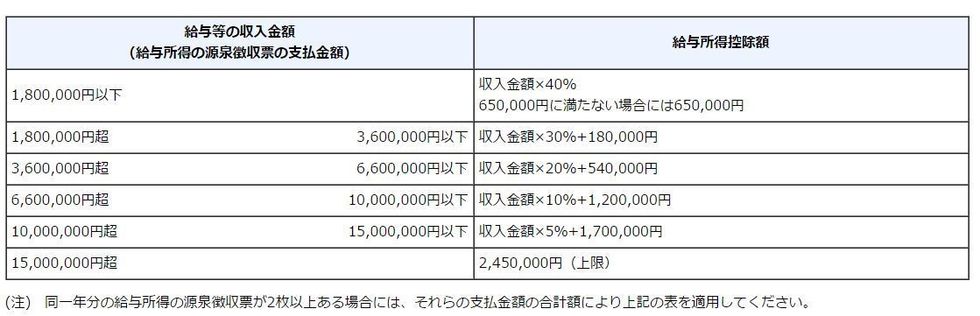

年間103万円の給与収入の方の給与所得は以下の式の通り、38万円になります。

(給与収入金額)103万円-(給与所得控除額)65万円 =(給与所得)38万円

※給与所得控除額は下記の表を参照(国税庁サイトより)

配偶者控除ってどのくらいおトクなの?

配偶者控除って、どのくらい税金が軽減されるのでしょう?

具体的な例を設定して見てみましょう。

具体的な例

具体的な例

・東京23区在住

・30代の夫婦(夫:給与所得のみ 妻:収入なし)

※ここでは、簡略化のため、社会保険料は年収の15%、医療費控除、扶養控除、生命保険料控除等は該当なしとして計算し、住民税については23区内の一般的な例として概算で算出します。

この例の夫婦の夫の所得税・住民税の合計額について、配偶者控除がなくなると、どれだけ変わるのか計算します。

| 夫の年収(給与所得のみ) | 400万円 | 600万円 | 800万円 |

| 住民税(配偶者控除あり) | 140,000円 | 272,500円 | 416,500円 |

| 所得税(配偶者控除あり) | 65,000円 | 162,500円 | 380,500円 |

| 合計(配偶者控除あり) | 205,000円 | 435,000円 | 906,000円 |

| 住民税(配偶者控除なし) | 175,500円 | 305,500円 | 456,500円 |

| 所得税(配偶者控除なし) | 84,000円 | 200,500円 | 449,500円 |

| 合計(配偶者控除なし) | 259,500円 | 506,000円 | 906,000円 |

| 差額 | 54,500円 | 71,000円 | 109,000円 |

見て分かるとおり、夫の年収が多いほど、配偶者控除がなくなった時に増える負担が大きい事がわかります。

(夫と妻が逆の場合も同様です、その場合は妻の年収によります。)

これは、収入が多いほど、所得税の税率が高いためです。

「配偶者控除制度が無くなったら、うちは税金がすごく増えます!」

っというのは、年収が多いと言う意味にもとれるってことですね・・・。

103万円の壁の向こうはどうなっているのか?

以前も書きましたが、「103万円の壁」という言葉は、「年間の合計所得38万円以下」に通じる数字で、給与所得のみならば、103万以上の収入で配偶者控除の適用はなくなります。

しかし、「配偶者控除」とは別に、「配偶者特別控除」という制度があります。

配偶者特別控除

配偶者に38万円を超える所得があり、配偶者控除の適用が受けられない時でも、所得が76万円未満であれば、段階的に一定の金額の所得控除が受けられる制度です。

(※納税者本人の合計所得が1000万円以下であることが条件)

具体的な例を設定して、実際税金がどうなるのか確認します。

具体的な例

・東京23区在住

・30代の夫婦(給与所得のみ)

・夫の年収が400万円

※ここでは、簡略化のため、社会保険料は年収の15%、医療費控除、扶養控除、生命保険料控除等は該当なしとして計算し、住民税については23区内の一般的な例として概算で算出します。

この例の夫婦の夫の所得税・住民税の合計が妻の収入が103万円の壁を超えると、どれだけ変わるのか計算します。

| 妻の年収 (給与所得のみ) | 95万円 (配偶者控除適用) | 115万円 (配偶者特別控除適用) | 130万円 (配偶者特別控除適用) |

| 夫の住民税 | 140,000円 | 149,500円 | 164,500円 |

| 夫の所得税 | 65,00円 | 71,000円 | 78,500円 |

| 合計 | 205,000円 | 220,500円 | 243,000円 |

| 差額 | ここを基準とします。 | +15,500円 | +38,000円 |

配偶者控除の適用外になっても、配偶者特別控除の適用になるので、負担の増加も段階的になることがわかります。

壁の向こうは、ガケではなく、階段状という感じでしょうか。

みてのとおり、配偶者特別控除は、妻の収入が多くなるほど、段階的に控除額が減り、税金の負担が増えています。

そして給与所得のみであれば、141万円になると、配偶者特別控除の適用外になります。

妻の収入が同じであれば、夫の年収が多いほど、控除がなくなった時に増える負担が大きいのは、配偶者特別控除も配偶者控除と同様です。

103万の壁と130万の壁の違い

上記で「103万の壁」についてご紹介しましたが、よく、「130万の壁」という言葉も聞きます。混同している場合もあるようです。

この二つはまったく違う話から出てきた数字です。

「103万の壁」は税金に関する数字。

「130万の壁」は社会保険料に関する数字です。

収入が増加することで、社会保険料が発生する場合があります。

健康保険料における130万の壁

夫の加入している健康保険組合に、被扶養者として加入し、社保家族の保険証を持っている時は、夫の健康保険料で家族が加入できます。

しかし、年間収入130万以上になると、被扶養者として加入できなくなる場合が多いのです。

※健康保険組合にもよるので一概には言えません。

※夫が被扶養者の場合も同様です。

被扶養者として健康保険に加入できなくなった場合、自分の勤務先で協会けんぽ等に加入するか、自分で国民健康保険に加入することになり、保険料が発生します。

年金保険料における130万の壁

厚生年金の第3号被扶養者は、やはり年間収入が130万円以上であると資格を失う可能性があります。

※他にも条件等あります。

この場合も、勤務先で厚生年金に加入するか国民年金に加入することになり、保険料が発生します。

年間収入130万円、30代、協会けんぽ、厚生年金に加入と仮定すると、合計で約18.5万円程度が保険料として徴収されます。

※東京都 平成27年4月からの健康保険・厚生年金保険の保険料額表より

このように自分の社会保険料の負担が発生するのが、世に言う「130万の壁」です。

「103万円の壁」との違い、わかっていただけたでしょうか?

配偶者控除とはちょっと話がずれましたが、「130万円の壁」は配偶者控除とは関係ない数字なのです。

配偶者手当と配偶者控除

配偶者手当とは?

配偶者がいる従業員に支給する家族手当の一種であり、お給料の一部です。

給与を支払う事業者が基準や額を決めて支払っています。配偶者手当は法律で決まっているわけではないので、当然手当のない事業者もあります。

よって、基本的に配偶者控除とは全く関係ありません。

しかし、事業者によっては、配偶者控除適用の場合に配偶者手当を支払う、というような基準をつくっているため、事業者によっては関係してくる場合もあります。

これは事業者が決めています。よって、基準等は事業者に確認しないと分かりません。

しかし、こちらも社会保険料同様、配偶者控除とは本来関係ないもの、と理解してもらえたでしょうか?

配偶者控除まとめ

配偶者控除は、所得税と住民税の税金にかかる制度

配偶者控除は、所得税と住民税の税金にかかる制度

納税者に合計所得金額が38万円以下の控除対象配偶者がいる場合に一定金額を課税対象の所得から差し引く制度。

(配偶者が給与所得のみの場合は、年収103万円以下で適用される。)

配偶者控除制度によって、支払う税金の金額がより大きく減少するのは、所得の多い家庭。

現在は配偶者控除制度と配偶者特別控除制度があり、配偶者の合計所得が38万円(給与所得のみだと103万円)を超えても、負担の増加は段階的になる。

「103万の壁」と「130万の壁」は全く別物。「130万の壁」は、配偶者控除ではなく、社会保険料に関する数字。

配偶者手当は事業者が独自で決めている。配偶者控除を基準に利用している事業者もあるが、本来の配偶者控除制度とは関係ない。