つみたてNISA

本文中では平易に書くことを目的としておりますので、各種特例等を考慮に入れていない場合がございます。また、分かりやすくご説明するため、簡易な用語の使い方・表現の仕方をしております。個別の事案については税理士にご相談ください。

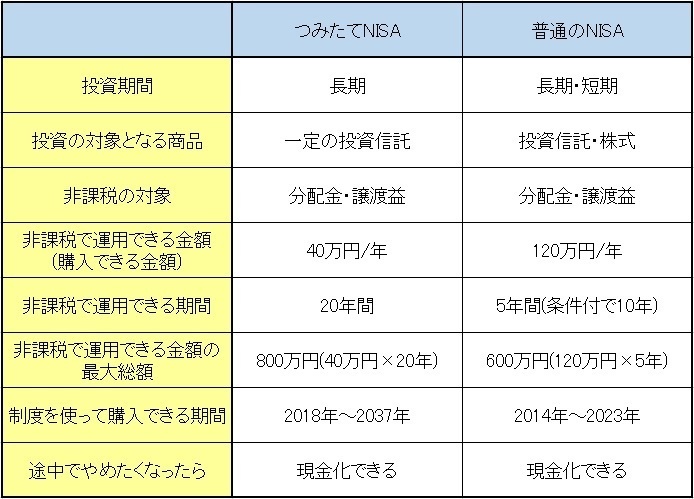

つみたてNISAとは?

そもそも「NISA」って?

そもそも「NISA」って?

NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。

ざっくり言えば、儲かっても税金かけないから、みんなどんどん投資してね!って制度です。

特に日本人は貯金が大好きな性格で、株や投資はよく分からないけど怖い・損しそう、といったイメージを抱いている方もいて敬遠されがちでした。

そこで、経済を活性化させるために少しでも貯金を投資に回してもらいたい政府は、英国のISA(Individual Savings Account=個人の貯蓄口座)を参考にして、NISAを導入しました。(NはNipponのN)

今回フォーカスする「つみたてNISA」はNISAの亜種とイメージして頂いて結構です。

では「つみたてNISA」とは?

つみたてNISAとは、2018年1月にスタートした、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

え、普通のNISAと同じじゃん?と思った方、読むのが面倒でも漢字も飛ばさずに読んでみてください。

“長期・積立・分散投資を支援するため”この部分が普通のNISAとは違っています。

普通の「NISA」と「つみたてNISA」の違いは後でまとめるので、今回は「つみたてNISA」の概要を掴んでください。

どんな金融商品が対象なの?

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されています。

そのため、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

ざっくり言えば、頻繁に値動きをチェックしなくてもリスクが低い商品に限定してますよってことです。

※それでも元本割れのリスクはあります。値動きのチェックも必要です。ご注意を。

どれくらい非課税で投資できるの?

つみたてNISAでは、毎年40万円を上限として購入可能です。

各年に購入した投資信託を保有している間に得た

●分配金

●値上がりした後に売却して得た利益(譲渡益)

が購入した年から数えて20年間、課税されません。

現在、つみたてNISAは2037年までの制度とされていますので、投資信託の購入を行うことができるのも2037年までです。

つまり、最大で40万円×20年間(2018年~2037年)=800万円が非課税で保有できる投資総額となり、2018年中に購入した投資信託は20年間で2037年まで、2037年中に購入した投資信託は20年間で2056年まで非課税で保有することができます。

NISAとつみたてNISAの違い

上述したように、つみたてNISAの制度趣旨は普通のNISAとほぼ同じであるものの、“長期・積立・分散投資を支援するため”といった文言が付け加えられていました。

これは、NISAという制度の趣旨を正しく理解してもらうためにわざわざ強調したものと思われます。

普通の「NISA」は失敗だった!?

明文化されていないものの、「NISA」の制度趣旨は稼いだお金は全額貯金!という人に少しずつでも投資に慣れ親しんでもらい、最終的に株式や投資信託で安定的に資産を形成してもらおう、というものでした。

それに付随して、経済を活性化させる効果も期待されていました。(こちらがメインとも言える)

ところが、証券会社は手数料を目的とした回転販売(次々に売買させて手数料を稼ぐ手法)など、制度趣旨を無視した“商売”を行いがちに。

また、「NISA」には短期の一発勝負を規制するようなルールがなかったため、その本来の趣旨から外れた“ハイリスクハイリターン!株で一発大勝負!”といった方法での利用も多かったのです。

所謂、ボロ株や低位株への投資がこれにあたります。これでは、安定的な資産形成が図られているとは言い難いですね。

同じ轍は踏まない!

そこで、本来の趣旨に沿った投資をしてもらうため、「つみたてNISA」が登場します。

・1年あたりの購入可能金額は120万円から40万円に減少

・制度を利用できる期間を5年から20年に伸長

・投資対象から株式を除外して投資信託のみ

・しかも国が定めた基準を満たした投資信託のみ

普通の「NISA」と比べると長期的な投資向けにルール作りがなされていることが分かると思います。

ちなみに、「国が定めた基準」には次のような特徴があります。

・販売手数料が0円(ノーロード)

・信託報酬(投資信託の保有期間中に支払う運用管理費用)が低い

・頻繁に分配金が支払われない(複利効果が期待できる)

証券会社が手数料を目的とした売買を顧客に繰り返させることを防止するとともに、投資リスクを下げ、顧客(国民)本位の業務運営を証券会社に課すためのルールといったところでしょうか。

それでも根本的な制度趣旨は一緒

それぞれの制度で異なる点は上記のとおりですが共通点として、

・分配金と譲渡益は非課税

・途中でやめたくなったらいつでもやめられる(現金化できる)

という点が挙げられます。

“貯蓄から投資へ”という流れを作るには、投資に対するハードルを下げるのが手っ取り早いですね。

普通のNISAとつみたてNISAの違いについて制度趣旨の観点からまとめましたが、その背景には証券会社と投資家、両者の私利私欲がありました。

つまり、「つみたてNISA」は日本の投資市場に対してメスを入れた形であり、退任した森金融庁長官の肝入りで導入されたものです。

メリットについて

では、1つずつ詳しく解説していきます。

メリット1:手間が掛からない

投資と聞くと、株価をチェックしたり経済紙を読んだり世界情勢に気を配ったりと、業界の動向を追うのに手間と労力を使うイメージはありませんか?

投資信託はそういった面倒な手間暇をかける必要はあまりありません。(全く必要ないわけではありません。)

投資の専門家があなたに代わって、どこに投資したらいいか考えてくれます。

どこ(なに)に投資するかは商品によってルールが違いますが、自分の好きなルールを最初に選べば、あとはそれに従って投資してくれます。投資(の専門家を)信(じて自分のお金を)託(す)、っていうことで投資信託です。

リスクの低い安定的な商品を選べば、特別な労力を払う必要はありません。

さらに、つみたてNISAは決まったタイミング(例えば、毎月25日など)で自動的に買い付けてくれるので買う手間も省けます。あなたは、最初にどういうルールで投資してもらうか決めて、お金を用意するだけ!

メリット2:非課税期間が長期(20年間)

普通のNISAの5年間(条件付き10年間)と比べると4倍!の非課税期間が設けられています。

投資期間が長ければ長いほど複利効果が期待できます。(複利効果の詳細は後述)

メリット3:購入時の手数料が0円で信託報酬も低率

つみたてNISAは国が定めた基準を満たした商品しか取り扱っていません。その基準で購入時の手数料が0円(※)、信託報酬が低率と決まっています。

(※)上場株式投資信託(ETF)のみ1.25%以下の購入手数料がかかります。そのため、つみたてNISAでETFを購入するメリットは少ないです。以下、公募株式投資信託に限定してお話します。

購入時の手数料は通常、購入金額の1~3%(+消費税)程度支払うことが多いのですが、つみたてNISAではこれがかかりません。

仮に最大800万円購入できるつみたてNISAで購入手数料が3%かかるとしたら、最大25万9200円もの手数料が発生します。しかも、“購入時に”かかるため、マイナスからのスタートになります。これが結構痛いんです。

(例)10万円で手数料3%の投資信託を購入し、年利3%で運用した場合

≪購入時≫10万円△3240円(10万×3%×1.08(消費税))=9万6760円(←マイナスからのスタート)

≪1年後≫9万6760円×1.03%=9万9662円(←1年経ってもまだマイナス)

元金10万円を想定したので、それほど大きな損失に感じないかもしれませんが、元金が大きくなればなるほどその損失は大きくなります。

購入手数料がかからないつみたてNISAはとても有利な条件で投資できるということです。

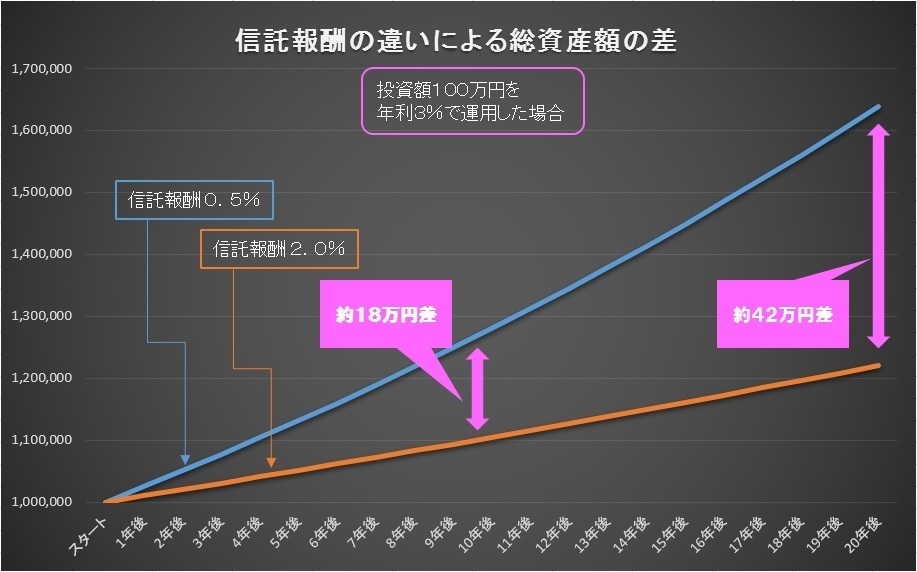

さらに信託報酬も一般的な投資信託と比べて低く設定されています。信託報酬は、あなたに代わって運用してもらう手数料とイメージしてください。

つみたてNISAの対象となっている投資信託では、一般の投資信託と比べて信託報酬が低く設定されています。

これによって、元本割れのリスクを低減し、資産の増加の一助となっています。

文章ではイメージしにくいと思いますので、例として投資額100万円を年利3%で運用できると仮定し、信託報酬が0.5%の場合と2%の場合の比較をグラフにしました。

10年後には18万円の差が、20年後には42万円の差がつきました。

メリット4:頻繁に分配金が支払われない

まずは分配金について説明します。分配金には2種類あり、1つは普通分配金、もう1つは特別分配金です。

投資信託は、投資家から集めた資金を株式や債券などに投資をして、値上がり益・配当・利息などを受け取ることで利益を獲得しています。

この利益を投資家に還元する分配金を普通分配金と呼び、元本を払い戻す分配金を特別分配金と呼びます。

見出しだけ見ると、えっ?分配金は貰えないより貰った方が得じゃないの?と思いがちですが、普通・特別のどちらも貯めた資産を削って分配してしまうので、投資効率が落ちてしまいます。

文章を読んでもイメージしにくいと思うので、例を挙げて考えてみましょう。

1羽の鶏がいて、毎日1個の卵を産みます。

1羽の鶏がいて、毎日1個の卵を産みます。

あなたは毎日1個の卵を食べることができますが、育てることもできます。毎日1個の卵を食べ続けた人はいつまで経っても毎日1個しか卵を得られません。(当たり前ですが)

食べるのを我慢して育てた人はどうなるでしょうか?成長した鶏が2羽になります。

2羽の鶏は毎日2個の卵を産み、毎日2個の卵を得られるようになりました。

さらに2個の卵を育てて4羽、4個の卵を育てて8羽、8個の卵を育てて16羽…

これを繰り返していけば、16→32→64→128→256…と1日で得られる卵の数は加速度的に増加していきます。

卵を食べる=分配金を受け取る

卵を育てる=分配金を受け取らない

と置き換えて考えれば、投資効率が下がるということの意味が分かると思います。

ちなみに、前回メリット2で挙げた「複利効果」がこの加速度的に得られる卵が増加する現象のことです。

利益(卵=鶏)が利益(卵=鶏)を生み、どんどん資産(鶏と卵)が増えていきます。

お金はお金があるところに集まる、というのもこういうカラクリです。

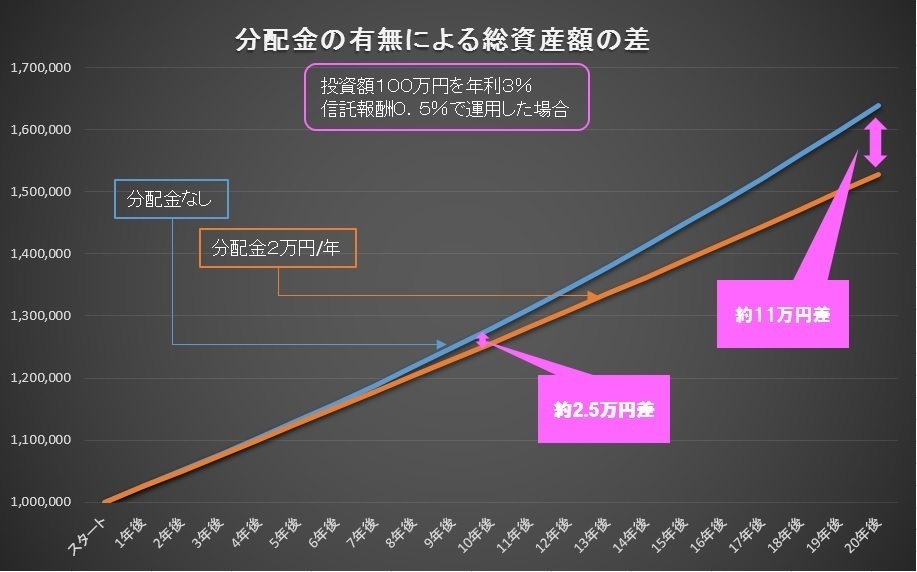

グラフも作成しましたので参考までにご覧ください。今回の例は、投資額100万円を年利3%・信託報酬0.5%で運用できると仮定し、分配金が無い(0円)場合と年間2万円の場合の比較です。

比較しているのは“総資産額”ですので、前者は投資信託のみ、後者は投資信託+分配金(累計)です。前回見た信託報酬の差による違いほどではありませんが、20年後には約11万円の差がつきました。

分配金を受け取った方は複利効果が薄くなっていることが分かりますね。

メリット5:時間分散が可能

投資信託は購入するタイミングによって価格が変動します。理想は「安い時に買って高い時に売る」ですが、毎回そんなにうまくはいきません。最悪の場合「安い時に買わず高い時に買う」なんてこともあるかもしれません。

しかし、長期間一定のタイミングで買った場合はどうでしょうか?高い時に買ってしまうこともあれば、安いときに買うこともできるはず。少なくとも最悪の「安い時に買わず高い時に買う」は避けられますよね。

“あらかじめ決めた金額”を“定期的に”投資する。これが積立投資、つみたてNISAの真骨頂です。

これも例を挙げた方が分かりやすいですね。

1万口(クチ)1万円でスタートして、0.5万円まで値下がりした後、2万円まで値上がりした投資信託を4万円分購入することを想定してみます。比較表をご覧ください。

初月に4万円分購入する場合と、毎月1万円分を4か月購入する場合では、最終的に0.5万口の差がつきました。

金額を決めて機械的に、値下がりした時は多く買い、値上がりした時は少なく買うことでリスクの分散が図れます。

(価額が右肩上がりで全く下がらない場合など、積立投資が不利に働くケースもあります。)

つみたてNISAでは買い付けの方法が、この“積立投資”に限定されています。

デメリットについて

次はデメリットについて紹介していきます。

デメリット1:損をするリスクがある

言わずもがなですが、預金などの元本が保証されている金融資産と違って、投資信託は元本を割ってしまうことがあります。絶対に損をしたくない!という方は投資に手を出すべきではありません。

デメリット2:損益通算・繰越控除が出来ない

つみたてNISAには非課税等の優遇措置がありますが、その代わりに①損益通算と②繰越控除が出来ません。

①損益通算は、複数の口座で投資を行っている場合に、各口座で出た利益と損失を相殺することで税金の負担を軽減できる制度です。

例えば、A証券会社で50万円儲かったけど、B証券会社で30万円損したような場合に使われます。

つみたてNISAを利用していなければ、50万円の利益と30万円の損失を相殺した20万円に対して税金がかかります。約4万円です。

しかし、B証券会社でつみたてNISAを利用して30万円の損を出した場合、損益通算ができませんので、50万円の利益に対して税金がかけられます。約10万円です。

結果は同じなのに、つみたてNISAを利用していたかどうかで納税額が増える場合があるということですね。

②繰越控除は、損益通算で利益と損失を相殺したけど損失の方が大きかったような場合や、そもそも損失しかなかったような場合に、翌年以降3年以内であれば、利益と相殺できるものです。

この制度も、つみたてNISAでは使えませんので理解しておく必要があります。

つまり、つみたてNISAは儲かったときは税金がかからない代わりに、損をしたときは税金の負担を軽減する制度が利用できないということですね。

得したとき、損したときの両方で“良いとこ取り”は認められません。

デメリット3:非課税で運用できる額が少ない

普通の「NISA」が1年あたり120万円まで購入できるのに対し、「つみたてNISA」は40万円です。

特別お金持ちじゃなくても無理なく投資できる金額設定とも言えますが、少々物足りなく感じる金額です。誰もが無理のない範囲で投資が出来る、と考えればメリットかもしれませんね。

デメリット4:投資対象が限定的

普通の「NISA」が非課税対象商品として株式と投資信託を扱っているのに対し、「つみたてNISA」は投資信託のみです。

株式を買いたい場合は「つみたてNISA」ではなく、普通の「NISA」か非課税制度を利用せずに通常の口座で買うしかありません。

デメリット5:非課税期間終了後に思わぬ落とし穴がある

非課税期間が終了した後(買ってから20年後)の話ですが、10万円で買った投資信託が非課税期間終了時に5万円に値下がりしていたとします。

この場合、つみたてNISA口座から特定口座や一般口座に時価で引き継がれることになり、5万円で買ったものとみなされます。

その後、10万円に値上がりして売った場合、実際の利益は0円ですが、税金を計算する上では5万円の利益とみなされ、約1万円の税金がかかります。つまり10万円で買って10万円で売ったら税金とられて9万円になっちゃった、ということが有り得ます。

NISAの注意点

最後は、つみたてNISAに関する注意点をまとめます。

注意点1:非課税枠は翌年に持ち越せない

注意点1:非課税枠は翌年に持ち越せない

つみたてNISAでは、毎年40万円を上限として購入可能です。毎月3万円ずつ購入すると、12か月で36万円購入することになりますが、非課税枠は4万円余っています。

この使い切らなかった4万円を来年に持ち越して44万円購入・・・というわけにはいかず、来年もまた40万円が上限になります。

つまり、毎月33,333円購入するか、賞与月(7月・12月)のみ5万円に増額するなどして、40万円使い切った方が制度をフル活用できます。

注意点2:非課税枠は使い捨て

注意点1で触れたとおり、非課税枠は40万円/年です。これは買った時点で非課税枠を消費したら、その後に売っても非課税枠は増えません。

例えば、1月に3万円分を購入して(非課税枠残り37万円)、2月の初めに1月に購入した3万円分を売ったとしても、非課税枠が3万円増える(40万円に戻る)ことはありません。そういう意味で、非課税枠は使い捨てです。

注意点3:分配金の再投資が非課税枠にカウントされる

分配金は“おカネ”として支払われる場合と、再投資(同じ投資信託を買うこと)に回される場合があります。

このうち再投資に回された場合、新たに購入したとみなされ非課税枠を消費することになります。

そのため、毎月33,333円購入して11か月経過し、その年の非課税枠が残り33,337円になったところで、分配金1,000円が再投資に回されると、非課税枠は32,334円に減り、12月分の33,333円は購入できなくなります。

計画では39万9996円の非課税枠を使うつもりでいたのに、36万7663円しか非課税枠を使えなかった、ということになります。

注意点4:別の口座への移動は出来ない

つみたてNISAの他に、一般口座・特定口座・(普通の)NISA口座など、口座には種類がありますが、

各口座間での資産移動は出来ません。

また、何らかの事情で証券会社を変えた場合でも、A証券会社とB証券会社のつみたてNISA口座間で移動することも出来ません。

つみたてNISAは買い付けた口座でしか管理できないということを覚えておきましょう。