医療保険に加入する前に知らないと損!する高額療養費制度

病気になってお金がかかると困るので生命保険会社の医療保険に入りたい!

いろんな保険会社が出している医療保険の比較をする前に、自分自身の医療費について確認するのが先ではないでしょうか?

どのくらい医療費がかかると予想していますか?

一般的に、収入が高いと医療費の自己負担額も大きくなる、のはご存知ですか?

『高額療養費』という制度があり、医療費の支払いに係る月額の自己負担額は収入によって決まっています。

高収入であるほど自己負担額は大きく、逆に収入が少ない場合は自己負担額は少なくなります。

まずは自分の限度額を把握し必要な金額を確認しましょう。

高額療養費とは ・ 限度額適用認定証の請求方法 ・ 実際の医療費の考え方 ・

高額療養費とは?

高額療養費とは、一月にかかった医療費の自己負担額が高額な場合に、一定の金額を超えた分が払い戻される制度です。1日から月末までの医療費の合計について判断されます。(つまり月末から次月月初にかけて入院してしまうと、2ヶ月分かかるという事になります。入院するなら月初と言えますが、病気になる時期はコントロールできないのがつらいところです)

また、限度額適用認定証を医療機関に提示(またはマイナ保険証を利用)する事でその医療機関への支払いが限度額までになる取り扱いも可能です。

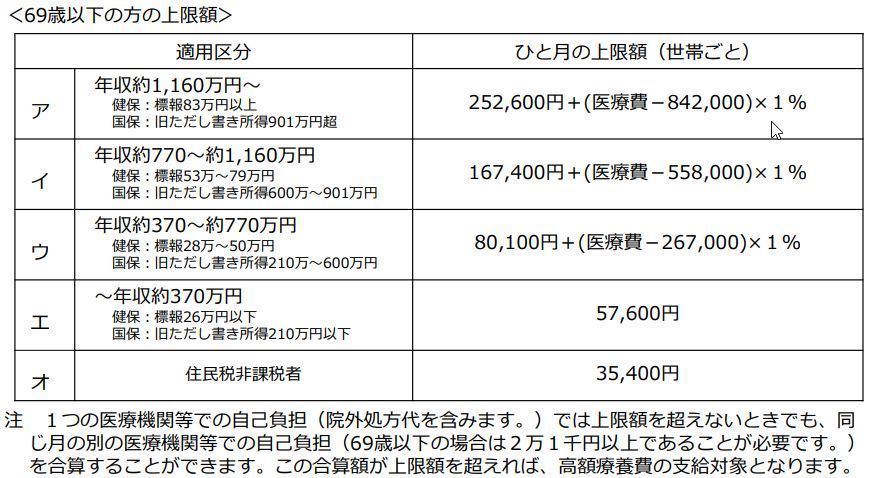

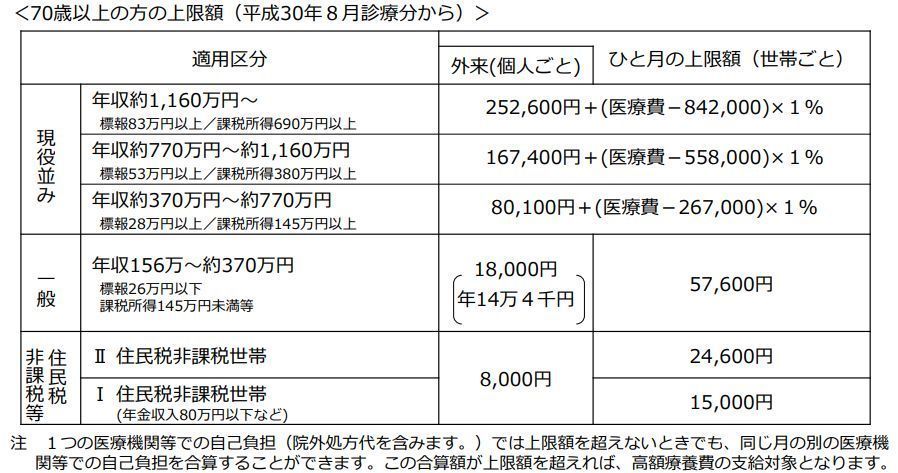

一定の金額は収入による区分により異なり、69歳以下と70歳以上は区分の表も違います。

厚生労働省のサイトから一定額を確認できます。

限度額適用認定証の請求方法

高額療養費を請求すれば払い戻しが受けられますが、一時的に支払う事で負担はあります。

それを防ぐために、限度額適用認定証を医療機関に提出すると、最初から自己負担が限度額までになります。認定証は各保険組合等に請求する必要があります。協会けんぽなら各都道府県支部に、各業界の健康保険組合なら組合に、自治体で国民健康保険に加入しているなら自治体窓口に請求する事で認定証を手に入れる事ができます。

また、マイナ保険証を提出し、限度額情報の表示に同意することで、認定証を提出した場合と同じ効果が得られます。(※マイナンバーが協会けんぽなどに登録されている等、諸条件があります。)

注意

注意

一ヵ月の間に転院し、二つ以上の医療機関に入金した場合は、両方に認定証をだしたとしても、両方の医療機関に限度額まで支払う事になります。この場合は後で支給申請を行う必要があります。また、月に21,000円を超えない自己負担額を支払った医療機関への医療費は合算できません。

実際の医療費の考えかた

実際にどんな計算になるのでしょうか?説明の為に多少簡略化した内容で具体例を考えてみます。

例えば 会社員の花子さんが 1日から末日の間に

例えば 会社員の花子さんが 1日から末日の間に

・A病院で入院・手術 90,000円

・B病院に転院して入院 85,000円

・C皮膚科に通院 月合計 12,000円

三カ所の医療機関の窓口に支払いました。

ただし、保険外併用療養費の差額部分や入院時食事療養費、入院時生活療養費の自己負担額は含まれていないものとします。この場合、高額療養費の支給申請をすると、いくら戻ってくるか考えてみましょう。

花子さんは会社で社会保険に加入しており、標準報酬月額は22万円です。69歳以下なので、花子さんは区分エ(標準報酬月額26万円以下の方)に該当します。月の自己負担限度額は57,600円です。

(A病院の90,000+B病院の85,000)ー 57,600 = 117,400円

※C皮膚科の自己負担額は12,000で、21,000円以下のため、合算できません。

117,400円が限度額を超えた部分として戻ってきます。

また、A病院とB病院にそれぞれ認定証を出した場合について考えましょう。

この場合は、それぞれの病院で自己負担限度額まで支払う事になるので、

それぞれ57,600円がかかります。

一次的に 57,600×2=115,200円 を支払う事になり、申請する事で、

限度額を超えた部分の57,600円が戻ってきます。

大きな手術や長い入院期間であっても、花子さんが一月にかかるのは57,600円です。

この他入院時食事療養費、入院時生活療養費の自己負担額はかかりますが、水道光熱費や食費は病院にいても、自宅にいてもかかるものです。

まずは自分の区分を確認し、最低限かかる医療費がだいぶ想像できたところで、医療保険はどのくらいの金額が必要かを改めて検討してみましょう。

その他確認しておきたいこと

収入に関する不安

収入に関する不安

療養中や入院中は働けないから給与が入らない、生活できない。こんな不安もあると思います。会社を通じて協会けんぽ等の健康保険に加入している場合は、「傷病手当金」受給の可能性があります。

※諸条件あり

※国保組合の場合は給付がない場合あり

そして、「医療保険」は原則入院や手術をしないと給付が受けられませんので、傷病手当金が支給されない、等の理由で生活費が心配な場合は、「所得補償保険」等の検討がお勧めです。

世帯合算(家族で医療費を合算できる)

家族が同じ月に医療費を支払った場合、家族で合算する事で、さらに高額療養費の対象になる事があります。

・同じ保険に加入している事

(例えば国保組合加入と協会けんぽ加入の家族の医療費は合算できません)

・70歳未満は21,000円以上の自己負担支払いのみ

・世帯収入によって上限額が異なる

多数該当(長く医療費がかかっている)

直近12ヶ月間に既に三回以上の高額療養費の支給を受けている場合には、さらに負担する上限額が下がります。

医療保険の加入を考える前に

ここまで、「最低限必要な医療費」という数字を検討することで、医療保険が必要かどうか、の考え方の一例を示しました。しかし、最低限の費用だけで入院する事が必ずしも良いわけではありません。

病院でも仕事をするために個室が必要な方もいるでしょう。大部屋だと気を使って疲れる、むしろ体調が悪化する方もいるかもしれません。

家族のお見舞いに関するルールが、大部屋と個室では違う場合もあります。お子さんが小さなうちは子供の面会が可能な方が良いかもしれません。

このような場合は、近所の病院のサイトで個室の差額ベッド代を確認し、その金額を追加した上で、医療保険が必要かどうか、貯金と見比べて検討する事も必要です。

そして、とにかく病院が嫌い!怖い!と言う方もいるでしょう。入院一日につき、いくら保険金がもらえたら入院する気になるか?と考える視点もアリかもしれません。

具体的に考えるためには数字も大事ですが、保険を利用する人の気持ちもとても大事です。事故に合ったら、病気になったら、入院したら・・・何が心配ですか?自分の将来、仕事、家族・・・。人によっていろいろだと思います。

保険の事は保険の専門家に聞けば教えてもらえますが、あなた自身については、あなたの方が知っているはずです。最善の保険はあなた自身に関する知識なしには分かりません。

自ら積極的に考え、より自分に合った保険を選択できる人が増えると良いなと思います。

社会保険労務士 酒井好美